Вперта прихильність до жорсткості монетарної політики як ліків від інфляції без потреби принесе в жертву економічну діяльність і робочі місця.

Недавній проміжний звіт Організації економічного співробітництва та розвитку (ОЕСР) «Економічні перспективи» викликає здивування.

З одного боку, ОЕСР відкрито висловлює серйозні сумніви щодо відновлення, яке воно прогнозує у весняному прогнозі, попереджаючи, що «підйом зростання в першій половині 2023 року може виявитися короткочасним» і «останні сигнали вказують на збиток» імпульсу. Вплив минулого обмеження монетарної політики може виявитися «сильнішим, ніж очікувалося», через «швидке й одночасне посилення в усьому світі», історично високе боргове навантаження та ризик спровокувати «стрес у фінансовій системі». І «навіть якщо відсоткові ставки не підвищуватимуться й надалі, наслідки минулого підвищення продовжуватимуть впливати на економіку ще деякий час».

Усе це підтверджує занепокоєння профспілок, висловлене рік тому щодо економічного впливу найбільшого за останні чотири десятиліття обмеження монетарної політики.

З іншого боку, ОЕСР ні на дюйм не змінює політики. Незважаючи на визнання того, що повний ефект кумулятивного посилення протягом останнього року все ще вдарить по економіках, він вимагає, щоб монетарна політика залишалася обмежувальною, причому можливості для будь-якого зниження ставки політики залишаться обмеженими «до 2024 року в найбільш розвинутих економіках». Організація також закликає уряди приєднатися до центральних банків у боротьбі з інфляцією шляхом відновлення бюджетної економії та скорочення бюджетної підтримки.

ОЕСР чітко дотримується наративу про те, що інфляція є результатом надто великої купівельної спроможності, яка переслідує надто низьку пропозицію. Охолодження тиску попиту, спрямованого на пригнічення економіки, стає не просто сумним побічним ефектом грошово-кредитної політики, а ключовим механізмом, за допомогою якого джина інфляції повертають у пляшку.

Факти не збігаються

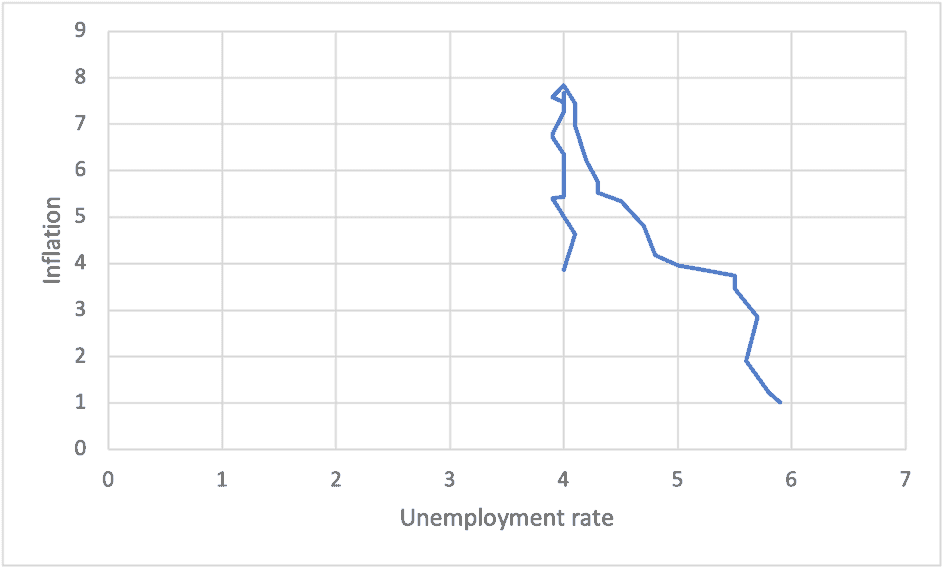

Однак економічна поведінка суперечить цій історії. Якби перегріта економіка спричиняла інфляцію, монетарні обмеження зменшили б попит, економічну активність і зайнятість, підштовхнувши безробіття до зростання та інфляцію. Це сталося в 1970-х роках, коли значне зростання безробіття знизило рекордну інфляцію. Проте сьогодні інфляція знижується без стрімкого зростання безробіття (мал. 1).

Графік показує, що інфляція в G7 зменшилася вдвічі з середини 2022 року, тоді як рівень безробіття стабілізувався на низькому (нижчому) рівні. Дійсно, робочі місця з’являються в рекордних кількостях: між першим кварталом 2022 року та першим або другим кварталом 2023 року Сполучені Штати та єврозона додали понад три мільйони робочих місць кожна, тоді як Канада та Австралія збільшили кількість зайнятого населення на 3 і 4,5 відсотка відповідно. Факти не відповідають наративу ОЕСР щодо інфляції.

Натомість інфляцію спричиняє пропозиція. Збої, пов’язані з пандемією — вузькі місця в глобальних ланцюгах постачання, вторгнення в Україну , перехід виробництва від послуг, заснованих на взаємодії людей, до споживчих товарів і назад — перебувають у процесі відновлення. Глобальні ланцюжки поставок відновлюються, а працівники переходять у сектори, де попит на робочу силу вищий. Таким чином, інфляція спадає сама по собі, без особливої потреби підштовхувати безробіття через скорочення попиту.

Дослідження Інституту Рузвельта в США підтверджують це . Вивчаючи зміни в ціні та кількості предметів основного споживання, було виявлено, що три чверті зниження інфляції в США в період з грудня 2022 року по липень 2023 року було зумовлено розширенням пропозиції, а не зменшенням попиту.

В перспективі серйозний спад

Той факт, що інфляція значно менше вкорінена, ніж передбачається в наративі про перегрів економіки, має величезне значення: це означає, що центральні банки здійснюють надмірну жорсткість монетарної політики. Прогнозується, що підвищення процентних ставок призведе до зниження економічної активності на п’ять-сім процентних пунктів (рис. 2). Це зруйнує більшу частину, якщо не все, відновлення після пандемії, повернувши економічну активність до рівня 2019 року. Оскільки розповідь про надлишковий попит є хибною, а інфляція в основному пов’язана з тимчасовими перебоями в постачанні, які зараз усуваються, ці жертви економічною діяльністю та робочими місцями будуть здебільшого непотрібними.

Що ще гірше, час неправильний. Як підкреслюється в проміжному звіті ОЕСР, грошово-кредитна політика працює зі значними часовими затримками, і більша частина впливу цього посилення ще попереду. Є ймовірність, що це повністю вдарить по економіках і ринках праці, коли інфляція наблизиться до цільових показників стабільності цін. Збільшуючи дезінфляцію в невідповідний час, центральні банки знову повернуть економіку до «низької інфляції» попереднього десятиліття, коли інфляція залишалася надто близькою до нуля, щоб бути комфортною, і центральні банки не змогли вирвати економіку з цієї пастки.

Нарешті, ця хибна політика завдає працівникам подвійного удару. Зазнавши значних втрат реальної заробітної плати внаслідок кризи вартості життя , вони зіткнулися з перспективою серйозного економічного спаду, який знищить робочі місця. Крім того, економічний спад змусить працівників прийняти нову «поміркованість» зарплати. Це ще більше збільшить частку прибутку, яка вже є високою після того, як підприємства використали кризу вартості життя як привід для підвищення цін більше, ніж це можна було виправдати вищими витратами.

Намагатися вирішити проблеми з боку пропозиції шляхом подвоєння попиту – погана ідея. ОЕСР і керівники центральних банків, включаючи Європейський центральний банк, повинні знати краще.

Автор: Рональд Янссен є старшим радником з економічних питань Консультативного комітету профспілок Організації економічного співробітництва та розвитку. Раніше він був головним економістом Європейської конфедерації профспілок.

Джерело: Social Europe, ЄС