Груба монетарна політика одного клубу вже призвела до колапсу банків. Більша шкода настане після підвищення процентних ставок.

10 березня банк Кремнієвої долини обвалився. Всього 48 годин пройшло між оголошенням про труднощі і евакуацією всіх рахунків інвесторів. Основною причиною були не високоризикові інвестиції в екзотичні деривативи, як під час фінансової кризи 2008 року: SVB розмістив свої гроші в державні облігації США, які вважалися безпечними.

Швидше за все, швидке зростання процентних ставок, введених в рамках антиінфляційної політики Федеральної резервної системи, означало, що ціни на облігації впали. Клієнтам банку потрібні були грошові кошти для виконання своїх зобов’язань, і SVB був змушений продавати цінні папери зі знижкою, щоб отримати їх. Стадо запанікувало і попрямувало до дверей.

Банкрутство було організовано ліквідацією Silvergate Bank і Signature Bank. Проблемний продаж великого швейцарського банку Credit Suisse викликав побоювання щодо поширення на весь сектор. Її неплатоспроможність, що насувається, може бути відвернена лише масовим втручанням держави.

Якщо це свідчило про «темні плями» в банківському нагляді, то, як висловився глава Бундесбанку, виною всьому була і монетарна політика центробанків. Майже щотижня головні економісти Європейського центрального банку та національних центральних банків прогнозують перспективу подальшого підвищення процентних ставок.

Донкіхотська стратегія

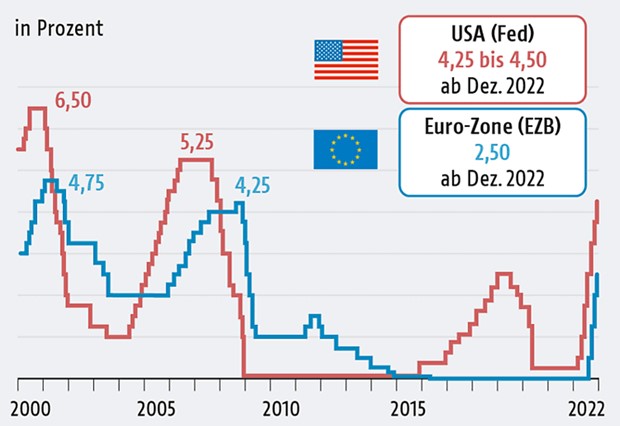

З липня 2022 року процентні ставки вже підвищували шість разів. Банк Англії підвищив ставку в лютому вдруге за два місяці, як і ФРС (малюнок 1).

Малюнок 1: процентні ставки з 2000 року

Джерело: ORF

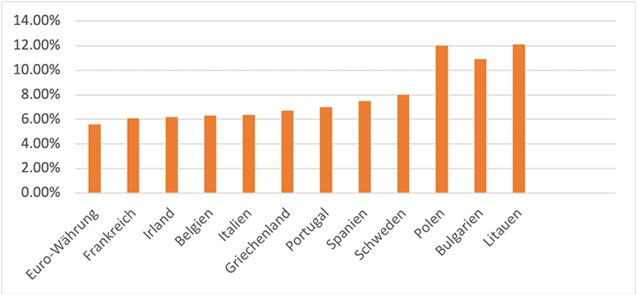

Тим не менш, інфляція в Європейському Союзі все ще більш ніж утричі перевищує цільовий показник системи ЄЦБ у 2% (малюнок 2).

Малюнок 2: базова інфляція в окремих країнах-членах ЄС, березень 2023 року

Джерело: Економіка торгівлі

Судячи з усього, ЄЦБ припускає, що будь-яке відхилення від шляху підвищення процентних ставок можна інтерпретувати як свідчення стурбованості європейськими банками: його представники не втомлюються запевняти, що вони мають солідні позиції капіталу та ліквідності, навіть якщо їх опір регулюванню з моменту до краху значно підвищив частку акцій. Тим не менш, країни-члени ЄС стикаються з подальшим збільшенням державного боргу, при цьому відсотки на нові запозичення зростають, а ціна облігацій, які вони випускають, падає.

Що стоїть за цією донкіхотською стратегією? Підвищення процентних ставок має придушити інфляцію та призвести до низьких, стабільних цін. Але безробіття може зрости, незважаючи на заявлену потребу в кваліфікованих працівниках, тоді як за рахунок збільшення вартості кредитів зростання процентних ставок все ще може призвести до падіння рівня життя.

На думку центральних банків, контроль над цінами – це добре, але тільки для робочої сили. У Сполученому Королівстві профспілки були розлючені в лютому минулого року, коли голова Банку Англії (його пакет винагород перевищував півмільйона фунтів стерлінгів на рік) закликав робітників утриматися від вимог підвищення заробітної плати.

Хоча це соціально жорстоко, ортодоксальний економіст міг би захистити його, якби інфляція була «спіраллю заробітної плати та цін» (запозичуючи мову 1970-х років), в якій заробітна плата, а не ціни, були більше рушійною силою. Однак немає кореляції між зростанням заробітної плати та інфляцією (Малюнок 3), а заробітна плата відстає від зростання цін, що, таким чином, має бути стимульовано іншими факторами падіння реальних доходів.

Малюнок 3: інфляція цін і зростання заробітної плати в 110 галузях промисловості США, грудень 2020 року – листопад 2021 року

Джерело: Інститут економічної політики

Дефіцит

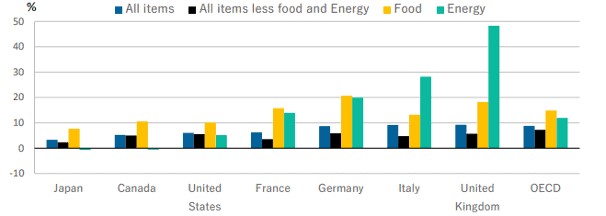

Поточна інфляція має своє коріння поза ринком праці. Джозеф Стігліц та Айра Регмі показали, що це обумовлено пропозицією, а не попитом, через труднощі в ланцюжку поставок та дефіцит енергії та сільськогосподарської продукції в окремих секторах, спричинений пандемією та війною в Україні (Малюнок 4).

Малюнок 4: споживчі ціни, економіки країн G7 та ОЕСР, лютий 2023 року, річна інфляція

Джерело: ОЕСР

Сьогодні зростаюча норма прибутку корпорацій – несподівані прибутки – і високі ціни на енергоносії є драйверами інфляції. Тому ми зіткнулися зі спіраллю ціна-прибуток, в якій стримування цін на енергоносії та рентної поведінки знизить інфляцію.

На цьому тлі монетарна політика центрального банку не може бути ефективною: тільки тому, що у ФРС є молот, вона не повинна використовувати його для руйнування економіки. Придушення необхідних інвестицій, у тому числі в зелену енергетику, не є неминучим «супутнім збитком». Високі процентні ставки також посилюють нерівність: домогосподарства з невеликим багатством мають чисті зобов’язання і тому непропорційно сильно постраждали.

Варто лише згадати «шок Волкера» 1980 року – підвищення процентних ставок за тодішнього голови ФРС Пола Волкера, яке прискорило рецесію та безробіття початку 80-х років. Сьогодні зростання інфляції, високі ціни на енергоносії зокрема і, так, війна створюють фон, подібний до 70-х років. Шоковій терапії для боротьби з інфляцією тоді не вистачало поміркованості, і ЄЦБ повинен піти більш збалансованим та інноваційним шляхом.

Модернізація мандата

Існуючими інструментами ЄЦБ не може вирішити структурні проблеми єврозони і незавершеність валютного союзу. Інтеграція монетарної політики є недостатньою для забезпечення стабільності валютної зони, коли вона пов’язана з сильною фіскальною децентралізацією, економічними диспропорціями та політичною фрагментацією.

Принаймні мандат банку вже модернізований у деяких аспектах, таких як клімат. Це питання останнім часом враховується при оцінці фінансової стійкості або ефективності монетарної політики. Однак, на відміну від ФРС, зайнятість залишається поза межами повноважень ЄЦБ.

З одного боку, здається складним або навіть неможливим знайти компроміс між країнами-членами ЄС щодо перегляду договорів, щоб цінова стабільність не була єдиною основною метою монетарної політики. З іншого боку, мандат ЄЦБ буде регулярно переглядатися з огляду на мінливе економічне середовище, що, принаймні, є бажаним розвитком подій.

Більш складна грошово-кредитна політика повинна супроводжуватися добре вивіреною фіскальною політикою як з боку ЄС, так і з боку держав-членів. Механізм відновлення та стійкості може стати ядром майбутньої спільної фіскальної політики поза межами «Маастрихтського консенсусу».

Зловживання ринковою владою

Для боротьби з надмірними цінами через зловживання ринковою владою в цілому сировинних секторах – мінеральному нафті, газі, зерні – правильними інструментами є контроль над цінами та конкурентне законодавство. Інфляція значно нижча в державах-членах, які безпосередньо втручалися в ціни, ніж у тих, які покладаються на компенсацію підтримки доходів.

В Австрії, наприклад, політика 25% була зосереджена на ціновому інтервенції, 75% – на підтримці доходів: вона застосувала лише пряме обмеження цін на електроенергію, переважаючими заходами, включаючи одноразові платежі. Це ставить її на дно єврозони і, на жаль, є одним з найгірших показників інфляції, все ще на рівні близько 9%. У Франції, де баланс протилежний (92% залежать від заходів щодо встановлення цін), інфляція прохолодніша – 7%.

Таким чином, інноваційна грошово-кредитна політика ЄЦБ, що сприяє інвестиціям і зайнятості, повинна доповнюватися регуляторними заходами з боку держав-членів. Вони повинні обмежити ціну на газ і відокремити ціну електроенергії від неї, а також встановити верхню межу орендної плати. Перш за все, надприбутки повинні бути зняті за допомогою законодавства про конкуренцію та ефективного податку на надприбутки.

Автори: Сюзанна Віксфорт – є заступником голови відділу економічної політики у Віденській палаті праці;

Каутар Хаддуті – вивчає політику та історію в Гейдельберзі та Парижі.

Джерело: Social Europe, ЄС