После вторжения России в Украину и возобновления инфляции во всем мире перспективы устойчивого глобального восстановления после пандемии COVID-19 потускнели. Мало того, что макроэкономические перспективы более неоднозначны; у директивных органов в денежно-кредитной и фискальной политике в крупных странах также будет меньше пространства для маневра.

ИТАКА. Предполагалось, что это будет год нормализации пост-COVID, оздоровления рынка труда и возрождения экономического роста. Тем не менее, это оказывается чреватым периодом геополитических перестроек, постоянных перебоев с поставками и волатильности финансового рынка, которые проявляются в контексте растущего инфляционного давления и ограниченного пространства для принятия политических решений.

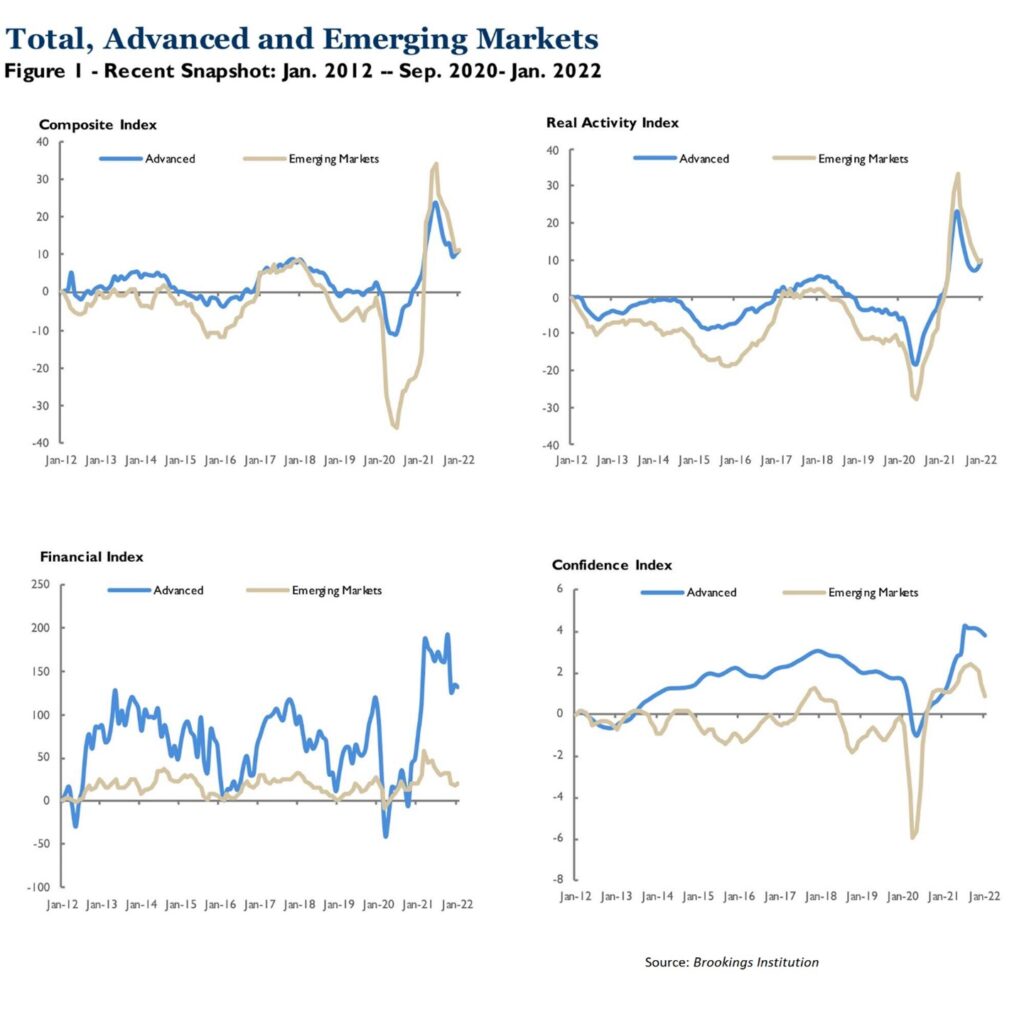

В связи с этими событиями последнее обновление Индексов отслеживания глобального экономического подъема (TIGER) от Brookings-Financial Times показывает общую потерю темпов роста со значительной неравномерностью уязвимости стран к неблагоприятным внутренним и международным событиям. Война на Украине, возрождение COVID-19 в Китае и отсутствие вариантов макроэкономической политики, доступных большинству правительств, сделают 2022 год трудным годом для глобального роста. И хотя разрушительные последствия COVID-19, по-видимому, сдерживаются в большинстве частей мира, вероятность появления новых вариантов означает, что он останется подстановочным знаком.

Всплеск геополитической напряженности усугубил глобальные сбои в цепочке поставок. Поскольку цены уже растут, а спрос в большинстве крупных экономик до недавнего времени сохранялся, созрели условия для эскалации инфляционного давления во всем мире. Хуже того, большинству правительств и центральных банков будет трудно поддержать спрос, если он покажет признаки ослабления перед лицом растущей экономической неопределенности и финансовой нестабильности. Доверие потребителей и бизнеса уже пострадало, и это плохо сказывается на потребительском спросе и особенно на инвестициях в бизнес.

Экономика США продолжает расти: основные показатели занятости и безработицы вернулись к допандемическим уровням; промышленное производство было устойчивым; и общий внутренний спрос остается высоким, выступая в качестве основного двигателя глобального роста. Но Федеральная резервная система США рискует потерять контроль над инфляцией, а это означает, что она может быть вынуждена ужесточать денежно-кредитную политику еще более агрессивно, чем она сигнализировала, что повышает риск заметного замедления роста в 2023 году. Высокие цены на нефть, инверсия кривой доходности (когда доходность по краткосрочному долгу выше, чем по долгосрочному долгу) и колебания фондового рынка все указывают и подпитывают широко распространенное чувство надвигающихся трудностей.

Между тем, решимость Китая придерживаться своей стратегии «ноль COVID» становится все более нежизнеспособной. Потребительский спрос, инвестиции и производство демонстрируют признаки ослабления, что может иметь последствия не только для Китая. В более позитивном плане цены на жилье выровнялись, финансовое давление уменьшилось, а инфляция потребительских цен остается относительно умеренной. Таким образом, у китайского правительства и центрального банка больше возможностей для маневра, чем у политиков в других крупных странах, и, следовательно, они, вероятно, примут больше мер стимулирования, чтобы противостоять ослаблению импульса роста. Но приверженность правительства сдерживанию долгосрочных финансовых рисков останется сдерживающим фактором.

Со своей стороны, экономики еврозоны решают трудную задачу по скорейшему отказу от российского природного газа. Это может иметь огромные разрушительные последствия для некоторых отраслей, хотя и с умеренным и недолгим общим ударом по росту. Если сокращение поставок энергоносителей начнет сказываться, сильное восстановление экономики Германии станет гораздо более шатким.

Точно так же рост потребления в Японии уже был подорван разрушительным воздействием Omicron, что омрачило перспективы устойчивого восстановления. Оправившись от пандемии, экономика Великобритании вступает в трудный период с ростом инфляции, повышением налогов и сбоями в цепочках поставок, сопровождаемыми огромным набором глобальных встречных ветров.

Тиски также ужесточаются во многих странах с формирующимся рынком и развивающихся странах, которые уже пострадали от растущей глобальной инфляции, растущего доллара и неблагоприятных финансовых условий (ограничивающих их доступ к иностранным фондам). Тем не менее, основные валюты развивающихся рынков в целом держались хорошо, отражая скромные потребности в финансировании дефицита счета текущих операций и хорошие запасы валютных резервов. И скачок цен на сырье стал хорошей новостью для некоторых развивающихся стран.

В то время как Индия переживает резкий экономический подъем, высокая инфляция и рост цен на нефть могут сдерживать рост, если они сохранятся. Бразилия также переживает умеренное оживление роста, но после президентских выборов в октябре она по-прежнему страдает от политической нестабильности. А российская экономика, конечно же, пострадала от сочетания торговых и финансовых санкций. Это не окажет прямого влияния на глобальный рост, поскольку на долю России приходится едва ли 2% мирового ВВП; но, учитывая важность страны как экспортера сырьевых товаров, ее война с Украиной усилит ценовое давление, что, в свою очередь, ограничит пространство для маневра других центральных банков.

Перед политиками стоит задача балансирования с высокими ставками. В большинстве стран денежно-кредитная политика сдерживается инфляционным давлением, а налогово-бюджетная политика ограничивается высоким уровнем государственного долга. Чтобы удержать глобальную экономику на разумном пути роста, потребуются согласованные действия по устранению основных проблем. В дополнение к ограничению сбоев, вызванных пандемией, и управлению геополитической напряженностью директивным органам необходимо будет рассмотреть более целенаправленные меры, такие как инвестиции в инфраструктуру, для повышения производительности в долгосрочной перспективе, а не просто для повышения краткосрочного спроса. Это потребует внутренней политической воли и согласованного международного сотрудничества, которых по-прежнему катастрофически не хватает.

Автор: Эсвар Прасад – профессор экономики Школы Дайсона Корнелльского университета, старший научный сотрудник Института Брукингса и автор книги «Будущее денег: как цифровая революция меняет валюты и финансы» (Harvard University Press, 2021).

Ариан Кханна внес свой вклад в этот комментарий.

Перевод МК

Источник: Project Syndicate, США

Залишити відповідь

Щоб відправити коментар вам необхідно авторизуватись.