Проблема не в фінансовій інтеграції, пише Пітер Бофінгер. Це все ще національна сегментація державних облігацій.

Завершення створення союзу ринків капіталу стоїть на першому місці на порядку денному політиків Європейського Союзу. Президент Франції Емуель Макрон і канцлер Німеччини Олаф Шольц написали у Financial Times у травні:

Нам потрібно повністю розкрити потенціал наших ринків капіталу. Занадто багато компаній, які прагнуть фінансувати своє зростання, переходять на інший бік Атлантики. Занадто багато європейських заощаджень інвестується за кордон, а не в найперспективніші стартапи та скейлапи Європи.

Останніми місяцями Європейська рада, Рада керуючих Європейського центрального банку та колишній прем’єр-міністр Італії Енріко Летта у своїй доповіді про єдиний ринок ЄС надали ключового значення союзу ринків капіталу для європейської конкурентоспроможності.

Індикатори інтеграції

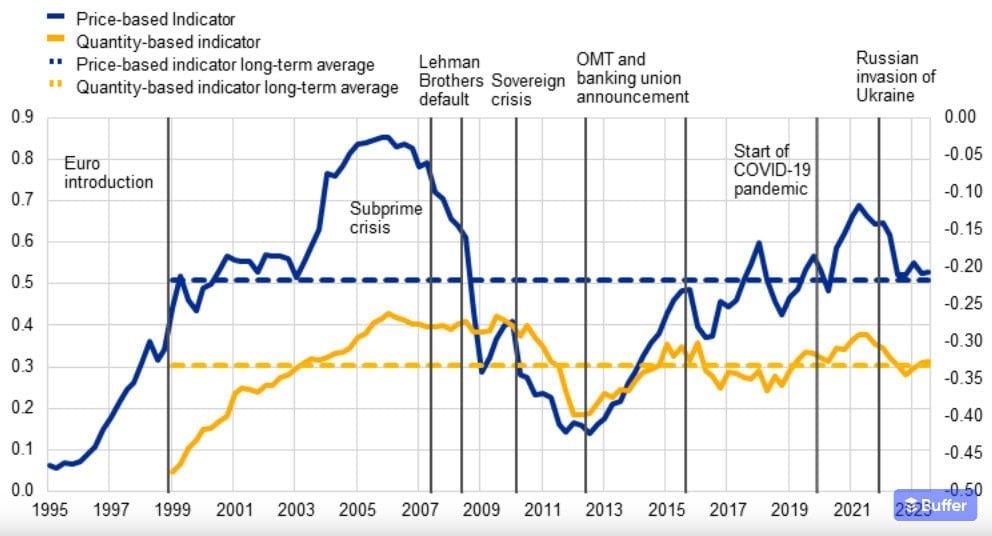

Хоча заклики до поглиблення цього союзу в принципі правдоподібні, виникає питання про те, наскільки великими залишаються перешкоди для фінансових потоків: всі обмеження на рух капіталу в межах ЄС були скасовані з 1 липня 1990 року, коли був введений перший етап валютного союзу. Показники фінансової інтеграції, що базуються на ціні та кількості, регулярно складаються ЄЦБ, є гарною основою для відповіді (рисунок 1). Вони обмежені між нулем (повна фрагментація) і одиницею (повна інтеграція).

Індикатор, заснований на ціні, спирається на показники дисперсії між державами-членами прибутковості активів, такі як стандартне відхилення певних процентних ставок. У ньому зібрано десять індикаторів для ринків грошей, облігацій, акцій та роздрібного банкінгу. Індикатор на основі кількості використовує дані про транскордонні активи для різних класів активів (таких як облігації або акції) у різних секторах. Він агрегує п’ять показників для одних і тих же сегментів ринку, крім роздрібного банкінгу.

Рисунок 1: Композитні показники фінансової інтеграції на основі ціни та кількості

Джерело: ЄЦБ

З середини 1990-х до 2006 року ціновий показник був дуже близький до значення одного — ідеальної інтеграції. Фінансова криза зупинила цей розвиток, який не обійшовся без проблем, і призвів до більш сильної сегментації фінансових ринків в рамках валютного союзу. В принципі, існуючі нормативні акти дозволяють досягти високого ступеня фінансової інтеграції в межах Європи.

У звіті Letta говориться: «Тривожною тенденцією є щорічне перенаправлення близько 300 мільярдів євро заощаджень європейських сімей з ринків ЄС за кордоном, в першу чергу на американську економіку, через фрагментацію наших фінансових ринків». Але ця цифра є нічим іншим, як профіцитом Європи на її поточному рахунку. З огляду на ключові фактори, що пояснюють сальдо рахунку поточних операцій – різницю в економічному зростанні, обмінних курсах, витратах на робочу силу – дещо наївно пов’язувати це з бар’єрами для внутрішньоєвропейських фінансових потоків.

Якісний стрибок?

З огляду на вже досягнутий високий ступінь фінансово-ринкової інтеграції, наскільки можна очікувати якісного стрибка від обговорюваних заходів? Вони зосереджені на трьох основних напрямках.

Ринок сек’юритизації банківських кредитів має бути відроджений. Однак сек’юритизація зіграла блискучу роль у кризі 2007-2008 років. Надання банкам можливості вилучати кредити зі своїх балансів і продавати їх інвесторам у пакетній та сек’юритизованій формі стимулює їх бути менш обережними при виборі позичальників: вони можуть продавати кредити третім особам. Якщо зараз ведуться дискусії щодо послаблення регуляторних вимог до цих інструментів, необхідно подбати про те, щоб пов’язаний з цим «моральний ризик» не був відтворений.

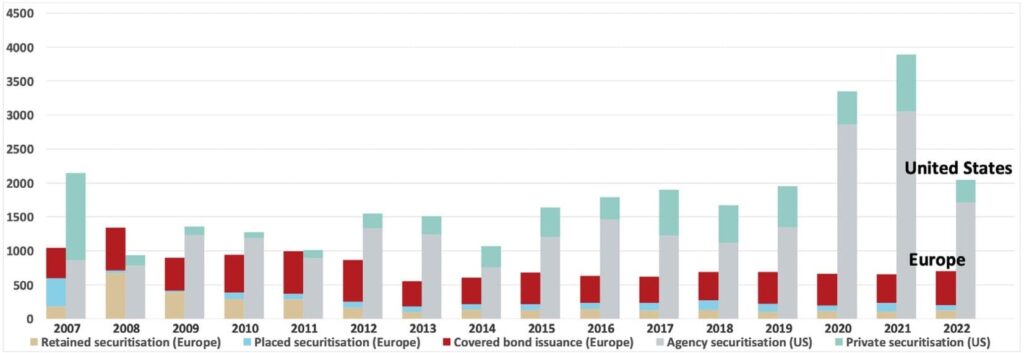

Часто можна почути, що ринок сек’юритизованих компаній у Сполучених Штатах у багато разів більший, ніж у Європі. Але в США це кредити на приватну власність, гарантовані квазідержавними установами (Fannie Mae і Freddie Mac). В інших сек’юритизаціях Європа навіть випереджає США завдяки своїй зосередженості на облігаціях з покриттям, де кредити надаються під заставу пулу активів на випадок банкрутства емітента (рис. 2).

Рисунок 2: Обсяги випуску сек’юритизації та облігацій з покриттям у США та Європі (27 ЄС плюс Великобританія) (млрд євро)

Джерело: Центр Жака Делора

Фінансова інтеграція в Європі також має відбуватися шляхом гармонізації законодавства про неплатоспроможність. Це може бути корисним для ринку сек’юритизації, але навряд чи це буде пріоритетом для інвесторів, які шукають акції або стартапи для підтримки. Він захищає кредиторів, але не акціонерів чи інших інвесторів з часткою в капіталі.

Крім того, необхідно розробити простий та ефективний транскордонний інвестиційний та ощадний продукт для всіх. ЄЦБ сподівається, що це «розморозить» частку непродуктивних депозитів, що зберігаються домогосподарствами єврозони. Вони могли б більш ефективно розподіляти свої заощадження в рамках банківського союзу та активніше брати участь як роздрібні інвестори на ринках капіталу.

Однак з 1991 року домогосподарства можуть вільно інвестувати свої заощадження в усіх державах-членах. За допомогою таких інструментів, як біржові фонди (ETF) — кошики цінних паперів, якими можна торгувати на EuroStoxx 50 або Stoxx Europe 50 — вони можуть диверсифіковано інвестувати в корпорації по всьому ЄС.

Не змінює правила гри

Проти зменшення бар’єрів для фінансової інтеграції в Європі нічого не скажеш. Але це не змінить правила гри, які викличуть реальний економічний поштовх.

Дивно, але в дискусії про союз ринків капіталу зазвичай не береться до уваги, де можливий якісний стрибок. Як зазначається у звіті Letta, ринок капіталу єврозони страждає від сегментації ринку державних облігацій за національною ознакою. Тому йому не вистачає глибини і такої ліквідності ринку державних облігацій США, що робить їх особливо привабливими для міжнародних інвесторів, особливо центральних банків.

Звідси випливає пропозиція, висловлена багато років тому Жаком Дельпла та Якобом фон Вайцзеккером:

Країни єврозони повинні розділити свій суверенний борг на дві частини. Перша частина, до 60 відсотків ВВП, має бути об’єднана у вигляді «синіх» облігацій зі статусом старшого покоління, які мають бути спільно та окремо гарантовані країнами-учасницями. Всі боргові зобов’язання, що виходять за рамки цього, повинні бути випущені у вигляді чисто національних «червоних» облігацій зі статусом молодших.

Навіть якщо ця пропозиція не буде позбавлена проблем – зокрема, ідеї про те, що для «червоних» облігацій має існувати ризик неплатоспроможності – вона в принципі може створити великий інтегрований європейський ринок капіталу для безпечних активів. ЄЦБ описує переваги таким чином:

Безпечні активи відіграють життєво важливу роль у фінансовій стійкості та стабільності. Більш широка доступність безпечних активів, у тому числі на рівні ЄС, сприятиме трансмісії монетарної політики, підтримає фінансування суспільних благ ЄС, а також сприятиме фінансовій стабільності та інтеграції.

Як показує NextGenerationEU, більший ринок безпечних активів, звичайно, також може бути створений завдяки спільному фінансуванню інвестиційних проектів у Європі, сприяючи її екологічній та технологічній трансформації.

Загалом дискусія про Європейський союз ринків капіталу створює враження, що невеликі інституційні зміни могли б досягти якісного стрибка, коли вже досягнуто дуже високого рівня фінансової інтеграції. І навпаки, вона загалом ігнорує вирішальний недолік Європи порівняно зі США у фрагментації ринків державних облігацій.

Автор: Петер Бофінгер – професор економіки у Вюрцбурзькому університеті та колишній член Німецької ради економічних експертів.

Джерело: Social Europe, ЄС