ЄС вводить мита на китайські електромобілі, але чи може це захистити робочі місця та конкурентоспроможність, чи Європі доведеться переглянути свою стратегію чистих технологій?

Центральною ідеєю ініціативи Єврокомісії «Угода про чисту промисловість», оголошеної в її стратегічних політичних принципах на наступний цикл політики, є «конкурентоспроможність чистих технологій». Це також є основою доповіді Маріо Драгі про майбутнє європейської конкурентоспроможності.

У звіті визначено можливості для сталого зростання в Європі на основі позиції ЄС як світового лідера в галузі чистих технологій, включаючи електромобільність. У звіті стверджується, що, окрім скорочення розриву в інноваціях зі США та підвищення безпеки при одночасному зменшенні залежності від Китаю щодо сировини та технологій, усі держави-члени повинні мати спільний план декарбонізації та конкурентоспроможності в ЄС.

Перший тестовий випадок концепції пов’язаний із пропозицією Єврокомісії запровадити остаточні компенсаційні мита на імпорт акумуляторних електромобілів (BEV) з Китаю після антисубсидиційного розслідування, розпочатого у 2023 році. Рекомендація Єврокомісії щодо мит у діапазоні від 8 до 35 відсотків на електромобілі, виготовлені в Китаї (на додаток до вже існуючих 10 відсотків) була схвалена Європейською радою в жовтні 2024 року і, як очікується, набуде чинності з цього місяця.

Що стосується нещодавніх змін на ринку продажів BEV, то, за даними Європейської асоціації автовиробників (ACEA), чотирирічна безперервна і, часом, прискорена тенденція зростання продажів BEV була порушена навесні 2024 року з чотирма послідовними двозначними зниженнями з квітня. У серпні 2024 року спостерігалося найзначніше падіння в ЄС на 43,5 відсотка, на чолі з Німеччиною, яка зареєструвала різке падіння на 68,8 відсотка після поступової відмови від субсидій на покупку BEV у 2023 році.

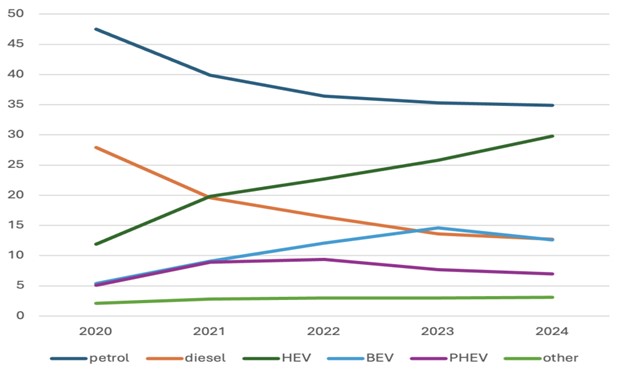

На рисунку 1 показано розподіл продажів нових автомобілів за типом палива в ЄС-27 з 2020 року. Частка продажів бензинових та дизельних автомобілів продовжувала знижуватися, хоча в останньому періоді вона вирівнялася, досягнувши 34,9% та 12,7% відповідно за перші вісім місяців 2024 року. Частка гібридних електромобілів (HEV) зросла ще більше, досягнувши майже 30 відсотків, тоді як частка плагін-гібридів (PHEV) залишилася незмінною і становила 7 відсотків. Найголовніше, що частка повністю електричних електромобілів, яка безперервно зростала до кінця 2023 року з часткою 14,7 відсотка в продажах нових автомобілів, почала падати у 2024 році, знизившись до 12,7 відсотка за перші вісім місяців року. Ці тенденції ілюструють, що у 2024 році імпульс у переході до електромобільності було зламано.

Рисунок 1: Продажі нових автомобілів за типом палива в ЄС 27 (2020-2024 рр.). Джерело: ACEA, Примітка: на 2024 рік, січень-серпень

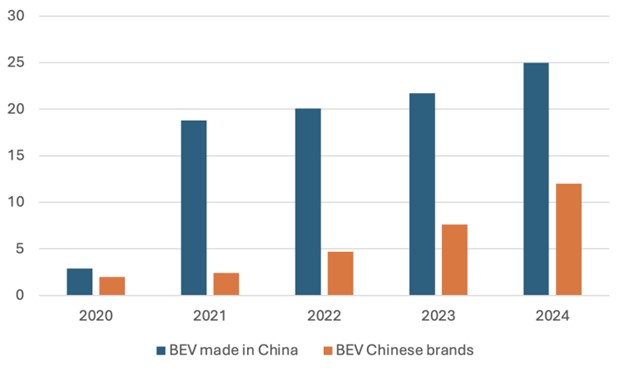

Ще одне занепокоєння в Європі, пов’язане з дискусією про промислову політику, полягає в тому, що частка Китаю на європейському ринку електромобілів швидко зростає. Рисунок 2 показує частку BEV, виготовлених у Китаї, у загальному обсязі продажів BEV у ЄС у період з 2020 по 2023 рік. Електромобілі, виготовлені в Китаї, включають західні бренди, такі як Tesla, Dacia та Mini, які виробляються там та експортуються до Європи, а також китайські бренди, такі як BYD, MG та Polestar. Якщо у 2020 році 2,9 відсотка BEV, проданих у Європі, були виготовлені в Китаї (2 відсотки – китайські бренди), то у 2023 році вони становили 21,7 відсотка (7,6 відсотка – китайські бренди). За нещодавнім прогнозом неурядової організації Transport & Environment (включений у графік), до 2024 року всі BEV, виготовлені в Китаї, досягнуть чверті продажів 27 BEV у ЄС, тоді як лише на китайські бренди припадатиме 12 відсотків.

Рисунок 2 Частка BEV, вироблених у Китаї, у загальному обсязі продажів BEV у ЄС (2020-2024 роки), Джерело: за 2020-2023 роки, ACEA; на 2024 рік, прогноз Transport & Environment

Ця тенденція також є результатом того, що європейські автовиробники зосереджують свої бізнес-стратегії на преміальних сегментах ринку, нехтуючи виробництвом менших, доступніших електромобілів початкового рівня. Якщо європейська автомобільна промисловість не зможе виробляти доступні екологічно чисті автомобілі, це не лише посилить нерівність у чистій мобільності, але й створить загрозу для високоякісних робочих місць у європейському автомобілебудуванні.

Ґрунтуючись на дослідженні Європейського інституту профспілок (ETUI) під керівництвом мене та Томассо Парді, ми вже попереджали про цю загрозу; На жаль, події 2024 року вказують на те, що це не був гіпотетичний сценарій. Заява керівництва Audi про припинення виробництва свого топового електромобіля Q8 e-tron SUV на своєму заводі в Брюсселі ставить під загрозу майбутнє всього заводу, на якому працює 3000 кваліфікованих працівників. Водночас Volkswagen продовжує боротьбу з переходом на електромобільність. На початку вересня 2024 року керівництво оголосило про розгляд питання про закриття двох заводів у Німеччині, відмовившись від гарантії зайнятості в рамках свого Пакту на майбутнє, який розглядався як модель спільного визначення та відповідальна практика справедливого переходу. Компанія відмовляється від двох ключових запусків моделей: одна, яка розглядалася (компактний позашляховик EV) як рятівник Вольфсбурга, і модель Trinity у східнонімецькому Zwickau (вважається новаторською моделлю з передовими функціями автономного водіння).

Минулий успіх (у технології двигунів внутрішнього згоряння) не дає зразка на майбутнє. Ґрунтуючись на поточних дослідженнях ETUI, ми також підкреслили, що електромобільність (з її нижчим попитом на робочу силу) становить меншу загрозу для робочих місць в ЄС. Найважливіше питання полягає в тому, як виробники ЄС можуть йти в ногу з наданням екологічно чистих рішень для мобільності. Відповідно до пріоритетів нового політичного циклу ЄС, мова дійсно йде про перевизначення конкурентоспроможності ключового промислового сектора в нову еру електромобільності.

Тепер, коли ЄС оголосив про захисні компенсаційні мита на BEV з Китаю, велике питання полягає в тому, чи виграє автомобільна промисловість ЄС від цього захисного заходу і яким чином. Продовження старої бізнес-моделі апмаркетизації шляхом створення все більших, важчих і дорожчих автомобілів (навіть якщо вони часто під гібридним або плагін-гібридним покриттям) було б значним провалом. Це під захисною парасолькою тарифів також не сприятиме споживачам та соціальній справедливості та загрожуватиме досягненню цільових показників викидів від автомобільного транспорту. Без імпорту з Китаю буде важче досягти цих цілей, але відмова від уже обов’язкових законодавчих зобов’язань, таких як відмова від двигунів внутрішнього згоряння до 2035 року, буде найгіршим варіантом. Це пов’язано не лише з кліматичними міркуваннями, а й із середньостроковим та довгостроковим майбутнім робочих місць у європейській автомобільній промисловості.

Сектор знаходиться на межі кризи, про що свідчать кейси Audi Brussels і Volkswagen. Тарифи на електромобілі з Китаю не вирішать їхніх проблем; Індустрія має знову переосмислити себе. Після скандалу з Дизелем вона вже зробила сміливий крок, але ще невідомо, чи вистачить це сміливості. Цей сектор стане тестовим прикладом для пробудження промислової політики ЄС у новому політичному циклі. Він також функціонуватиме як лабораторія для політики та практики справедливого переходу, оскільки очевидно, що цей сектор потребуватиме спеціальної стратегії справедливого переходу з належним фінансуванням на рівні ЄС.

Автор: Бела Галгоці – старша наукова співробітниця Європейського інституту профспілок та редакторка книги «Заходи реагування на енергетичну кризу: цільова політика та кліматичні компроміси» (ETUI, 2023).

Джерело: Social Europe, ЄС