Якби це схвалили країни-учасниці союзу та парламент.

Десятиліттями Європейський Союз не справлявся з одним із своїх найважливіших завдань: забезпечити, щоб фінанси його держав-членів не загрожували життєздатності спільної валюти. Чим довше зберігається дисфункція, тим більший шанс, що зростання державних боргів спровокує нову кризу.

Після великої затримки чиновники ЄС розробили амбітний план досягнення кращої дисципліни. Потім послідували місяці дискусій. Тепер європейські лідери повинні встати за це. Пропозиція не є бездоганною, але це значне покращення статус-кво.

Незважаючи на всі свої переваги, спільна валюта має критичну слабкість: якщо держава-член запозичує понад свої можливості, це може підірвати економіку інших членів і навіть підірвати весь союз. Щоб запобігти цьому, ЄС ухвалив фіскальні правила, відомі як Пакт стабільності та зростання. Серед іншого, країни-члени погодилися утримувати дефіцит свого бюджету та суверенний борг на рівні нижче 3% та 60% валового внутрішнього продукту відповідно, а також піддаватися штрафам у разі невиконання.

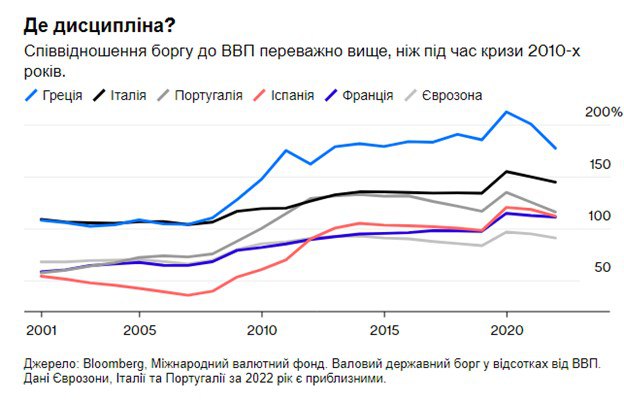

Це не спрацювало. У 2003 році Німеччина та Франція, дві найбільші економіки Європи, були одними з перших, хто порушив обмеження дефіциту. На початку 2010-х років надзвичайно велика заборгованість у деяких державах-членах, особливо в Греції, де державні зобов’язання сягнули понад 180% ВВП, спровокувала кризу, яка ледь не розірвала єврозону.

Зовсім недавно витрати через пандемію та війну в Україні ще більше збільшили борги . Інфляція приховала масштаби проблеми, підвищивши номінальний ВВП, отже стримуючи виміряні показники боргу, але фінансові перспективи є похмурими. Станом на кінець 2022 року зобов’язання Італії становили близько 145% ВВП, без правдоподібної перспективи зниження до 60% у будь-який момент у наступні кілька десятиліть.

Що пішло не так?

Простіше кажучи, система була надто жорсткою, щоб застосовувати її. Надто часто вона вимагала саме неправильних дій — наприклад, диктування жорсткої економії під час рецесії. У таких випадках штрафи тільки погіршать ситуацію. Коли у 2020 році виник Covid-19, ЄС повністю призупинив дію рамок.

Запропонований Європейською комісією капітальний ремонт запроваджує необхідну гнучкість, зміщуючи акцент із показників поточного року на прийнятність боргів у середньостроковій перспективі. Там, де це необхідно, вона вимагає від кожної країни планувати шлях до зменшення боргу після кількарічного перехідного періоду. Невиконання вимог призведе до політично незручних наслідків: міністр фінансів, наприклад, може постати перед Європейським парламентом і надати пояснення.

Пропозиція не безпомилкова. Він покладається на безпідставно непрозорий показник скоригованих державних витрат, щоб оцінити прогрес у напрямку стійкості. Він надає занадто мало ваги ролі, яку національні фіскальні ради — незалежні від урядів, але підзвітні на місцях — можуть відігравати в забезпеченні політичної підтримки. Механізми примусу можна вдосконалити. Тим не менш, встановлюючи надійні, досяжні цілі та надаючи урядам можливість взяти на себе відповідальність за їхні плани, нова структура значно покращила б свою попередницю.

На жаль, його майбутнє залишається під сумнівом. Уряд Німеччини, наприклад, хоче жорсткого правила, яке вимагатиме значного скорочення співвідношення боргу до ВВП, що перевищує 60%, навіть протягом перехідних періодів. Це відновить ключовий недолік попередньої системи. Інші уряди також висловлюють сумніви та застереження.

Старі правила мають повернутися в дію наприкінці цього року. Якщо європейські лідери не зможуть досягти згоди до того часу, ринки замисляться, чи досягнуть вони коли-небудь — і внаслідок цього збільшення вартості запозичень може спровокувати ту саму кризу євро, яку ці зусилля мають запобігти. Європейські уряди мають підписати без подальших зволікань.

Редакційна стаття

Джерело: Bloomberg