Достижение климатических и энергетических целей ЕС будет означать наращивание государственных инвестиций через постоянный фонд.

Директивным органам необходимо увеличить государственные инвестиции в Европейский союз для достижения его амбициозных целей в области климата и энергетики. Существующие фискальные правила не обеспечивают достаточных инвестиционных масштабов, и их предстоящая реформа, по всей вероятности, все еще не позволит обеспечить достаточного расширения.

В новом исследовании мы выступаем за постоянный инвестиционный фонд ЕС для дополнительных инвестиций в климат и энергетику, составляющий не менее 1 процента валового внутреннего производства ЕС в год. Такой специализированный фонд не только необходим для достижения климатических целей союза, но и укрепит сообщество государств-членов в экономическом и политическом плане.

Не восстановлено

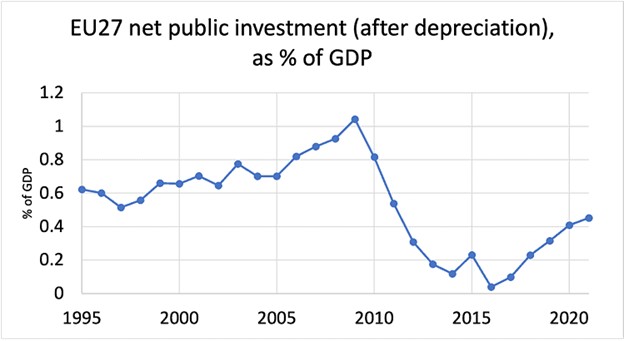

Чистые государственные инвестиции в процентном отношении к ВВП резко упали в ЕС после финансового кризиса и не полностью восстановились (см. график). Цель климатической нейтральности к 2050 году требует значительных дополнительных инвестиций. Доля государственных расходов в рамках этого должна быть значительной, потому что не все зеленые инвестиции выгодны для частного сектора и, наоборот, государственные инвестиции могут помочь мобилизовать частный капитал.

Источник: Европейская комиссия

Как мы утверждаем в нашем исследовании, основываясь на оценках в литературе, государственные инвестиции должны быть увеличены по крайней мере на 1 процент экономического производства ЕС в год для требуемых преобразований энергии, зданий и транспорта. Целесообразно и необходимо финансировать значительную часть климатических инвестиций за счет государственного долга: будущие поколения получат существенную выгоду от этих инвестиций и, таким образом, должны участвовать в их финансировании.

Национальные правительства и европейские институты в значительной степени признают необходимость дополнительных инвестиций, но решения остаются неадекватными, когда дело доходит до их финансирования. Это относится и к недавним предложениям Европейской комиссии по реформе фискальных правил ЕС, которые устанавливают лимиты дефицита и долга для государств-членов.

Обречен на страдания

Сосредоточение внимания комиссии на среднесрочном сокращении соотношения государственного долга к ВВП не оставит далеко идущих исключений для климатических инвестиций. Государства-члены ЕС вряд ли смогут осуществить дополнительные государственные инвестиции в энергетические и транспортные системы, а также в энергоэффективные здания, солнечные батареи и электромобили в необходимом объеме, одновременно снижая коэффициент задолженности. Давление бюджетной консолидации уже растет, с отголосками Covid-19 и энергетического кризиса, и государственные инвестиции неизбежно пострадают, поскольку их можно сократить или отложить легче, чем другие государственные расходы.

Согласно предложению комиссии, государственные инвестиции могут быть освобождены от такого давления, если комиссия оценит инвестиционный план на соответствие приемлемости уровня задолженности. Критерии, однако, остаются неясными, и большая часть требуемых климатических инвестиций вряд ли будет принята. Постоянный Инвестиционный фонд ЕС по климату и энергетике для финансирования государственных инвестиций, составляющих не менее 1 процента ВВП ЕС в год, станет важным шагом в зеленом переходе и облегчит нагрузку на бюджеты государств-членов.

Фонд мог бы использовать положительный опыт Фонда восстановления и устойчивости (RRF), запущенного во время кризиса Covid-19, чтобы обеспечить экономическую амортизацию в рамках NextGenerationEU. Это первая крупная инвестиционная инициатива в масштабах всего ЕС, направленная, среди прочего, на цели декарбонизации. Но при 724 миллиардах евро в течение почти семи лет, когда на зеленый переход необходимо приходиться не менее 37 процентов расходов в каждом национальном плане восстановления, он недостаточно велик для удовлетворения инвестиционных потребностей в связи с изменением климата и энергетическим кризисом. Достижение климатической цели ЕС к 2030 году, которая в настоящее время объявлена сокращением выбросов парниковых газов на 57 процентов, потребует расширения государственных инвестиций в порядке, по крайней мере, в десять раз по сравнению с зелеными инвестициями, спонсируемыми RRF.

Выпуск облигаций

Для финансирования нового фонда, который мы предлагаем, комиссия будет выпускать свои собственные облигации от имени ЕС, следуя модели RRF, для привлечения средств на финансовых рынках. Государства-члены не будут нести индивидуальную ответственность за выпущенные облигации — ответственность останется за ЕС. Однако использование средств государствами-членами будет нести строгие условия: поддерживаемые инвестиции должны будут способствовать достижению целей в области климата и энергетики. В то время как долг, взятый на себя отдельными государствами-членами, увеличивает коэффициент национального государственного долга и, таким образом, создает конфликты с фискальными правилами ЕС, гранты, финансируемые через облигации ЕС таким образом, не будут иметь такого эффекта.

Облигации могут обслуживаться потоком доходов, поступающих из новых «собственных ресурсов» ЕС. По ним комиссия уже упомянула о доходах, основанных на пересмотренной системе торговли выбросами ЕС и механизме корректировки углеродных границ, который должен вступить в силу в октябре, а также о перераспределении прав на налогообложение прибыли крупных транснациональных компаний. Но есть и другие возможности, например, в отношении налогообложения богатства и высоких доходов на уровне ЕС.

Таким образом, финансирование постоянного инвестиционного фонда ЕС может осуществляться за счет комбинации инструментов. Другой вариант заключается не в том, чтобы (полностью) обслуживать облигации ЕС за счет собственных ресурсов, а в том, чтобы позволить наращивание долгового запаса ЕС.

Добавленная стоимость

Инвестиции, финансируемые фондом, могут также быть сосредоточены на подлинно европейских проектах по преобразованию энергетики и транспорта и созданию добавленной стоимости ЕС, таких как европейская система высокоскоростных поездов, сокращающая выбросы углекислого газа на транспорте (в том числе за счет сокращения полетов) в долгосрочной перспективе. В области энергетики и декарбонизации варианты включают в себя реализацию интегрированной электрической сети, несущей 100% возобновляемую энергию, а также фундаментальные исследования по дополнительным проектам батарей и зеленого водорода.

Такой фонд не только повысит способность государств-членов осуществлять стратегические инвестиции в климат и энергетику, но также будет стимулировать частные инвестиции и способствовать конкурентоспособности в отраслях, имеющих ключевое значение для будущего. Это помогло бы европейским компаниям конкурировать со своими коллегами в Соединенных Штатах и других странах, где правительства поддержали свои зеленые отрасли значительными дополнительными государственными расходами, которые в случае США должны быть значительно увеличены.

Энергетический и климатический кризис является трансграничной европейской проблемой, которую лучше всего решать с помощью общих решений. Координация инвестиционных усилий и обеспечение их финансирования для достижения целей в области климата и энергетики могут быть реализованы более эффективно на европейском уровне, чем на национальном уровне. Совместная, финансируемая кредитами кампания также снижает давление на повышение национальных налогов в настоящее время. Постоянный инвестиционный фонд ЕС мог бы не только укрепить сообщество государств-членов ЕС экономически и политически, но и способствовать его будущей геостратегической способности действовать в неопределенные времена.

Авторы:Филипп Хаймбергер – экономист Венского института международных экономических исследований (wiiw) и Института комплексного анализа экономики (Университет Иоганна Кеплера в Линце); Андреас Лихтенбергер – экономист Венского института международных экономических исследований (wiiw) и аспирант экономического факультета Новой школы социальных исследований (NSSR).

Источник: Social Europe, ЕС